40������9%��Ϣ�������������ƫ����ֻ����Ϣ�������ԭ��

���Ұ���¥�е���ֻ����Ϣ��(Interest-Only)������������˼�ܲ��ϲ���ص����2003��ʱ�������������������ס��������ռ��Ϊ10%����Ͷ�ʷ�������ռ��50%����Ŀǰ�������������ֱ����ǵ�23%��64%��

![]()

����ǰ��ȣ���ס������ֻ����Ϣ����������������һ���࣬����ÿ�ı���ס�������У�����һ������ֻ����Ϣ����������Ͷ�ʷ������и�������֮������ֻ����Ϣ��������

2014��ף�֤ȯ��Ͷ��ίԱ��(ASIC)��ʼ���������Ƿ�Υ�����������Ŵ��涨���ص������ֻ����Ϣ��������ϸ��£�APRA���˸��ϸ�Ĺ涨��Ҫ��������ֻ����Ϣ�������ܳ���30%

��ֻ����Ϣ���������������ֻ����Ϣ���ǽ�������(һ��Ϊ30��)��Ϊ�����Ρ���һ����ͨ��Ϊ5�꣬����һ�ν����ֻ��������Ϣ�����ø������ڵڶ����Σ��������Ҫ������Ϣ��

���ַ���֮�����ܵ�����˵Ļ�ӭ����Ϊ�����Ͽ����������˽���˵ľ���ѹ��������һ��Ϊ��25�꣬����Ϊ5%��30��Ԫ�İ��Ҵ��������Ϣ��ʽ���»����Ϊ1754Ԫ�������������ֻ����Ϣ���ķ�ʽ���ڴ����һ�Σ��»����Ϊ1250Ԫ��

����һ����Ҫ�ĺô���������Ϣ���Ե�˰��������ֻ����Ϣ������������˵�һ��ÿ����������Ϣ��������Ӧ��˰�����п۳������������û�����Ϣ�ķ�ʽ�������ı���������Ӧ��˰�����п۳�����˿���˵����˰�ƶ�����ʹ���˽����ѡ����ֻ����Ϣ��������

��ǰ�����������е���ֻ����Ϣ��������۴ӹ�ģ���DZ������������ڲ������ţ�Ϊ������������������������������˼�ܲ������ѹ���أ�

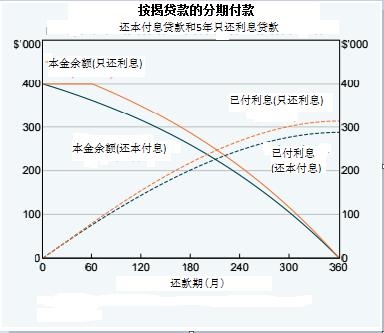

ԭ��Ȼ�����������ʹ����ô����������������ȣ���ֻ����Ϣ������������Ҫ�߳����٣����������з����ġ������ȶ����桷�У�ר�Ŷ���ֻ����Ϣ���������˰�������������һ��ͼ����ؽ�ʾ����ֻ����Ϣ�������������ջ�

��ͼ����������30�꣬��ϢΪ4%������40��Ԫ�ķ����Աȡ�һ��Ϊ�����Ļ�����Ϣ���һ��Ϊ5���ʼ������Ϣ����ֻ����Ϣ�������ǰ60����(5��)�ڣ����ߵ���Ϣ����û�в�𣻻�����Ϣ����ı���Խ��Խ�٣�����ֻ����Ϣ������ı��������Ϊ40��Ԫ��

�ӵ�60�����Ժ����ִ������Ϣ����(����)��ʼ�ֵ�������ô�ܹ���ֻ����Ϣ������Ҫ����ж�����Ϣ�أ�

�������������ڣ�������Ϣ�������ϢԼΪ29��Ԫ����ֻ����Ϣ���������ϢԼΪ32��Ԫ��������Ҫ�9%����Ϣ��

���ڶ�����ֻ����Ϣ�������Ľ������˵�������ж��

һ�Ǹ���Ħ��˹̹���ļ��㣬����ֻ����Ϣ�������ĵ�һ�ν���ʱ������˵��»��������Ҫ����30%�����ձ������ǻ�����50-70%��

���ǻ����ͻȻ���صĽ����������ͨ����һ����ֻ����Ϣ�������������ʡ�������ʹ�øܸ�Ͷ�ʵ����һ��������˵ĸܸ˹��ߣ��ڷ������ǵ�����»��ø��ߵ����棬������������µ�����ʧҲ�����

��ͼƬ��Դ�����磩

�����������ˣ�Ϊ�˶�9%����Ϣ���������Լ��ͽ���˶��е��˹��ߵķ��գ����ֵ����

�������ȶ����桷��ָ����2014���ս������ļ�����߳�̨��ǰ������ʹ���˸����ɵķ�ر��� ASIC��2014��ĵ��鷢�֣�40%��ֻ����Ϣ�������תΪ������Ϣ��ʱ�������������ߵİ��Ҷ������������з��֣���Щ����������˻�����Ϣ��������һ������תΪ��ֻ����Ϣ��������APRA����ר��Ҫ������������һ���⡣

��������Դ�� �����Ƹ�����